最近やたらとニュースやネットでつみたてNISAやiDeCoといった投資関係のニュースを目にします。

私は今まで投資に関して全くの無知でしたが、老後のことも考えこれから始めようかと思っております。

私が始める投資はiDeCoです。イデコにより節税できるとのことなので、まずはiDeCoから始めたいと思います。

ここでは、サラリーマンがどのようにiDeCoをはじめるのか、順番にわかりやすく解説していきたいと思います。

iDeCo(イデコ)のはじめかた

iDeCoを始めるにあたり、まず必要になってくるのが口座になります。

私は、いろいろ調べた結果SBI証券にて口座開設することにしました。

なぜならもともと【ハピタス】というアプリをもっており、1月11日~1月31日にSBI証券にてiDeCoを資料請求+新規口座開設すると6500ポイントもらうことができるからです。

正直、どこの証券会社がいいのかわからなかったので、ポイントがもらえるというところと運営管理手数料が0円とのことでので、SBI証券を選びました。

それではiDeCo開設を順番に説明してしていきます。

①まず【ハピタス】アプリを開きスマホ画面の下の検索から「SBI証券」と入力してください。

そしたら↓の写真のように、【SBI証券のiDeCo公式サイトへ】というアイコンが表示されるので、そこをタップして、ポイントをためるボタンを押すとSBI証券のiDeCo開設ページに飛びます。

②SBI証券のiDeCo開設ページから下にスクロールすると、右下に【まずは資料請求から、お気軽に!】というボタンが出てくるので、ボタンをタップします。

※お使いのスマホにより仕様が異なる場合があります。

③お客さま情報の入力とう画面が出たら、名前・生年月日、郵便番号、住所、性別、メールアドレスを入力し、【必要書類のご確認へ】というボタンをタップします。

④現在のご職業を入力

- 自営業者の方、またはその家族及び学生 → 第1号被保険者

- 会社員(厚生年金に加入している方) → 第2号被保険者

- 公務員等(共済組合員の方) → 第2号被保険者

- 専業主婦(夫) → 第3号被保険者

会社員の方は、2番目になりますので、間違えないようにしてください。

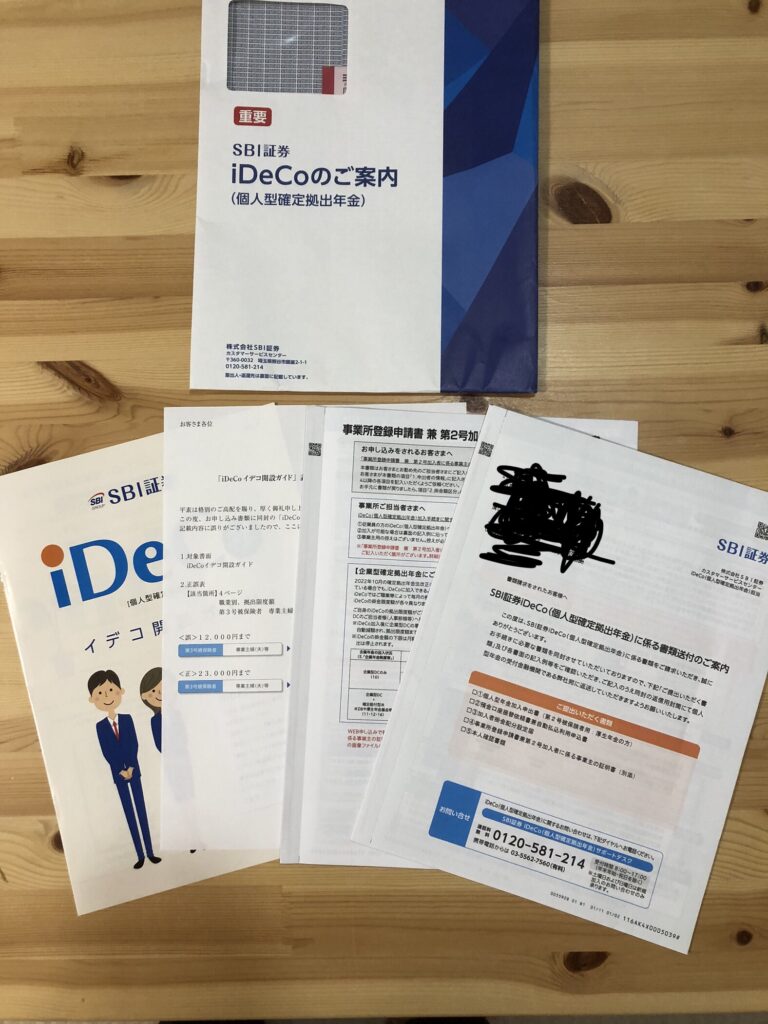

あとの項目を順番に記入しましたら、1週間~2週間で書類が届きます。

届いた内容は、写真の通りです。

まず中身がちゃんと入っているのか確認しましょう。

①SBI証券iDeCo(個人型確定拠出年金)に係る書類送付のご案内

②事業所登録申請書 兼 第2号加入者に係る事業主の証明書

③「iDeCo イデコ解説ガイド」表記一部誤りのお詫びと訂正について

④SBI証券 iDeCo イデコ開設ガイド

⑤返信用封筒 ※上の写真では、封筒の中に入っております。

の上記5点になります。

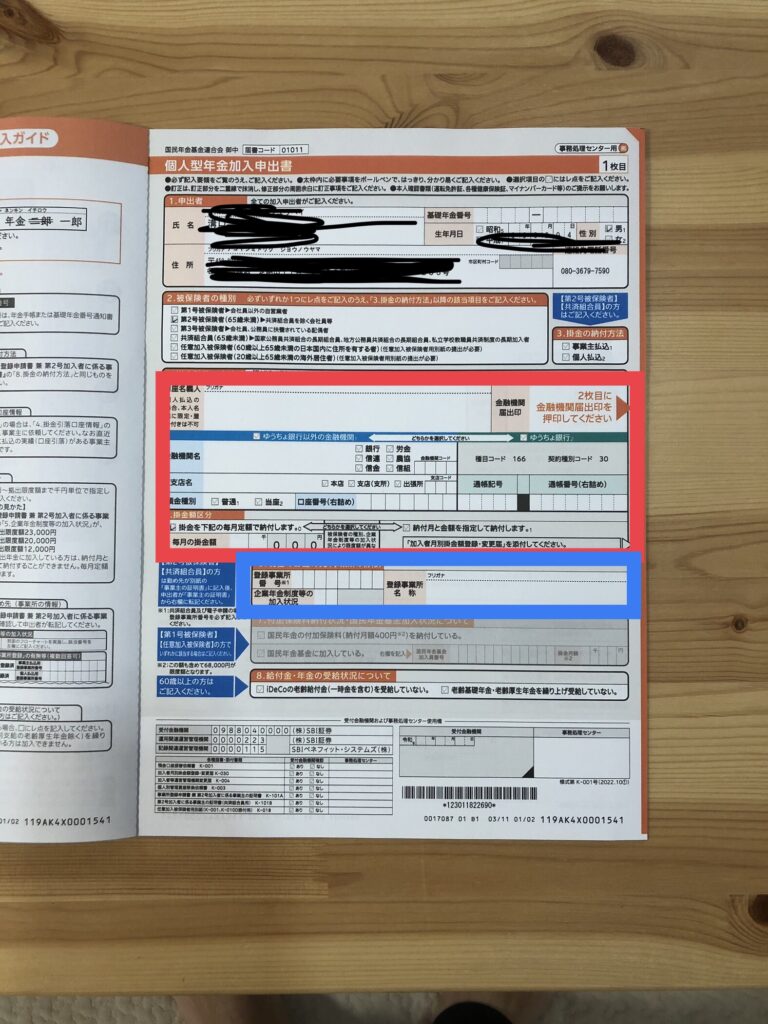

次に書き方です。

①右上に基礎年金番号がありますので、ご自分の基礎年金番号を記入してください。番号がわからない方は、マイナンバーカードをお持ちの方は、マイナポータアプリですぐに調べることができます。マイナンバーカードをお持ちでない方は基礎年金番号通知書、年金手帳等で調べて記入するようにしてください。

②次に上の写真の赤枠内に、掛金引落口座情報を記載します。

青枠内に関しては、事業所登録申請書兼第2号加入者に係る事業主の証明書を会社に記入してもらった内容を転記するので、後回しにします。

③ページをめくり右上に2枚目と書かれたページがあるので、一枚目と同じように、赤枠内に一枚目と同じ掛金引落口座を記入してください。

④口座名義人の欄の右側に金融機関届出印を押す箇所があるので、忘れずに押してください。

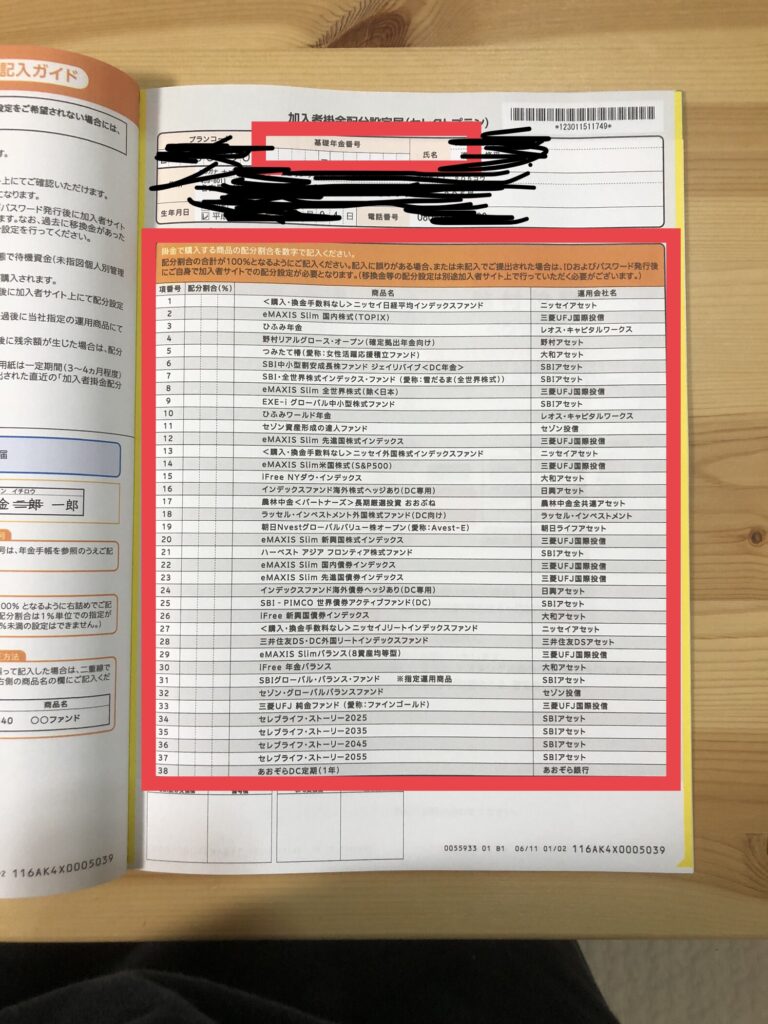

⑤2ページめくり加入者掛金配分設定届(セレクトプラン)にて自分が購入する商品の配分割合を合計が100%になるように配分していきます。

※ここでも基礎年金番号の記入が必要になります。

私は、項番号7のSBI・全世界株式インデックス・ファンド(愛称:雪だるま(全世界株式))を

100%にしました。

私は投資はよくわからので、下記の書籍にて勉強し、全世界株を選びました。

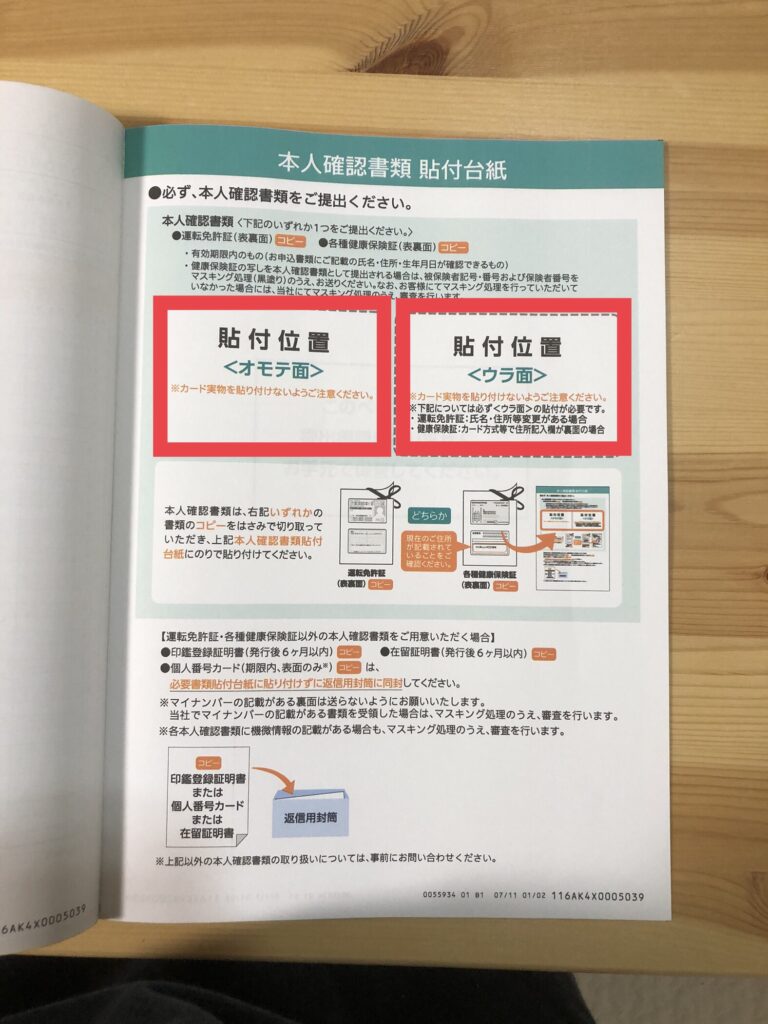

⑥次に本人確認書類貼付台紙に免許証及び健康保険証のコピーを貼り付けます。

⑦同封されている返信用封筒に各種記入した書類を入れてポストに投函すれば完了になります。

iDeCoのメリット・デメリット

iDeCoのメリット・デメリットですが、

メリット

- 掛金全額が所得控除になる

- 運用益が非課税

- 年金or一時金で受け取りが可能

デメリット

- 60歳になるまで原則引き出せない(途中でやめられない)

- 元本割れの可能性がある

- 手数料・維持費がかかる

上記が、メリット・デメリットになります。

イデコに向いている人は、会社員のように安定して収入が見込める人で近々大きな買い物等(家・車・結婚 等)を予定していない人になります。

私の場合は、会社員で近々大きな買い物をする予定がないため、老後資金を確保するためにもiDeCoをしっかりと活用していきたいと思います。

まとめ

iDeCoを始めるにあたり、会社に書類を書いてもらわなくてはいけない、自分の会社はそもそも、その制度知っているのか?など、悩みましたが悩んでいてても時間の無駄なので総務部に電話し、担当者を確認、書類を提出し、すぐに書いてもらうことができました。(書いてもらう内容もさほど難しいわけではないようです。自分は、提出してから2日~3日で返してもらいました。)

また、自分の会社の福利厚生を調べるきっかけにもなりました。それまで自分の会社に企業年金があることを知らないまま働いていたので、ほかにも自分の知らない制度が存在しているのかもしれません。

こういう機会がないとなかなか調べることもないので、多少面倒ではありますが始めてみてよかった点ではあります。

iDeCoは一度設定してしまえば、引き出すとき(60歳以降)までは、特に触る必要がない制度(ファンド・掛け金を変更することは可能)なので、一度きりだと思えば、なんら大したことない手間だと思いますので、ぜひ始めてみてください。

コメント